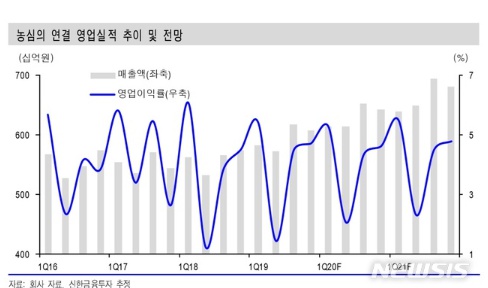

【서울=뉴시스】김동현 기자 = 신한금융투자는 10일 농심(004370)에 대해 "3분기 연결기준 매출액은 6184억원, 영업이익은 238억원을 전망한다. 이는 전년동기대비 9.2%, 9.5% 증가한 수치로 상반기와 유사한 흐름이 예상된다"며 투자의견을 매수, 목표주가로 32만원을 제시했다.

홍세종 연구원은 "국내에서는 점유율 유지를 위한 공격적인 프로모션이 지속될 전망"이라며 "3분기 별도 실적은 매출액 4985억원(+6.5%), 영업이익 147억원(+3.6%)으로 추정된다. 내수 라면 판매량은 5.2% 증가하지만 ASP(평균판매가격)는 2.1% 하락할 전망"이라고 예상했다.

이어 "해외는 여전히 고성장이 기대된다. 핵심 지역인 미국 매출액은 17.7% 증가한 773억원이 기대된다. 공장 증설과 함께 3년 내 미국 1등 라면 사업자 등극이 충분히 가능할 것"이라며 "중국도 견조하다. 중국 매출액은 5.4% 증가한 813억원이 예상된다. 연간 기준 해외의 기여는 이제 전사 매출액의 30%에 육박한다"고 분석했다.

이와 함께 "국내에서의 전략이 매우 효과적이다. 프로모션을 통한 판매량 증가는 경쟁사들에게 큰 압박"이라며 "국내 점유율 56%인 사업자의 연간 영업이익률이 3.5%라는 점은 라면 산업이 더 이상 버티기 힘든 구간임을 입증한다. 핵심은 2등 사업자의 가격 인상 시기"라고 강조했다.

이어 "현재의 가격 격차를 감안했을 때 2등 사업자가 선제적으로 가격을 인상해야만 1등도 가격 인상이 가능하다"며 "동반 가격 인상은 국내 업황의 급격한 개선을 의미한다. 이미 좋은 해외에 날개를 달 수 있는 기회"라고 말했다.

그러면서 "해외 부문의 고성장, 국내에서의 라면 점유율 유지, 별도 기준 0.8배까지 하락한 PBR(주가순자산비율)을 근거로 매수 관점을 유지한다"며 "지금의 숫자가 아닌 미래의 가능성에 대해 투자하자"고 조언했다.